2024年,我国宏观经济整体保持平稳运行。9月底,中央推出一揽子增量政策,有力地提振了市场信心,主要经济指标明显回升,为2025年我国经济发展奠定了有利基础。2024年重点城市房地产市场整体呈现量价齐跌,整体市场下行压力依然很大。在地产供求两端均同比下滑的市场态势下,家居市场表现如何?中指研究院对全国300个重点城市的精装开盘和部品配套持续进行监测,本文主要针对2024年全国商品住宅开盘量、开盘结构、部品配套、部品品牌等方面对家居市场发展趋势进行总结和展望,旨在通过中指数据解读,帮助用户更好的了解市场,助力家居企业营销及管理决策。

政策:持续用力推动房地产市场止跌回暖,家居利好政策持续落地,促进家居消费升级

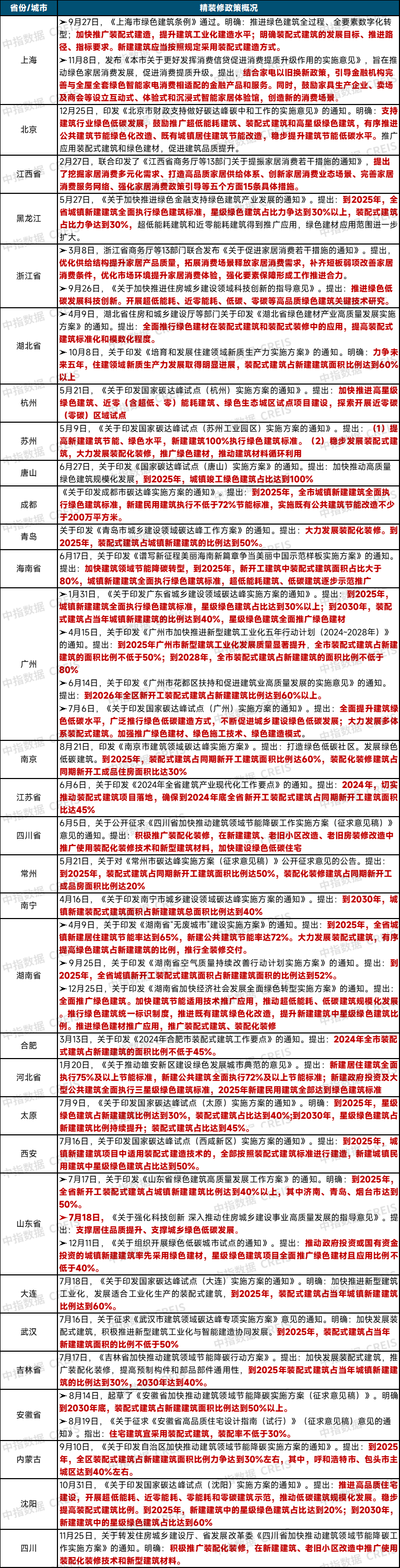

2021年下半年房地产市场进入深度调整阶段,至今已历经3年多时间,在此期间,中央及地方的房地产调控政策不断优化,力度也在不断增强,2024年9月26日中央政治局召开非常规经济主题会议,定调要“促进房地产市场止跌回稳”,释放了明确的“稳地产”信号,市场迎来真正的政策拐点;12月9日,政治局会议提出“稳住楼市”,12月12日,中央经济工作会议强调“持续用力推动房地产市场止跌回稳”,为2025年释放了更加坚定的稳楼市基调。根据中指监测,2024年全国各地出台房地产调控政策超800次,当前政策环境已处于历史最宽松阶段,特别是需求端政策,涉及居民购房成本、购房门槛的房贷利率、交易税费、首付比例等均已降至历史最低水平。政策密集出台提振市场信心,促进家居消费升级。2024年,从中央部委到省市等多地已出台碳达峰、绿色建筑、推动消费品以旧换新行动方案,旨在倡导全面执行绿色建筑标准,建设绿色低碳住宅,更大范围推广智能建造、绿色建造、装配式建筑,培育家居新增长点,优化家居市场环境。 地方城市精装政策持续落地,优化家居市场环境。根据中指监测统计,2024年与“碳达峰”、“绿色建筑”、“绿色建材”、“装配式”、“全装修”、“以旧换新”等家居相关的政策法规、部发文件、征求意见、通知公告累计近300条,其中,江苏省、广东省、山东省、湖北省、湖南省、北京、上海、杭州、成都、南京、武汉等多省市都在加快推进装配式建筑发展,提出大力推广绿色建材,加快推进超低能耗、低碳建筑规模化发展。各地陆续落实“以旧换新”行动方案,推动家装厨卫“焕新”,加大惠民支持力度,培育家居新增长点,优化家居市场环境。

地方城市精装政策持续落地,优化家居市场环境。根据中指监测统计,2024年与“碳达峰”、“绿色建筑”、“绿色建材”、“装配式”、“全装修”、“以旧换新”等家居相关的政策法规、部发文件、征求意见、通知公告累计近300条,其中,江苏省、广东省、山东省、湖北省、湖南省、北京、上海、杭州、成都、南京、武汉等多省市都在加快推进装配式建筑发展,提出大力推广绿色建材,加快推进超低能耗、低碳建筑规模化发展。各地陆续落实“以旧换新”行动方案,推动家装厨卫“焕新”,加大惠民支持力度,培育家居新增长点,优化家居市场环境。

开盘:2024年开盘量同比下降28%,降幅小幅扩大;精装率同比略降

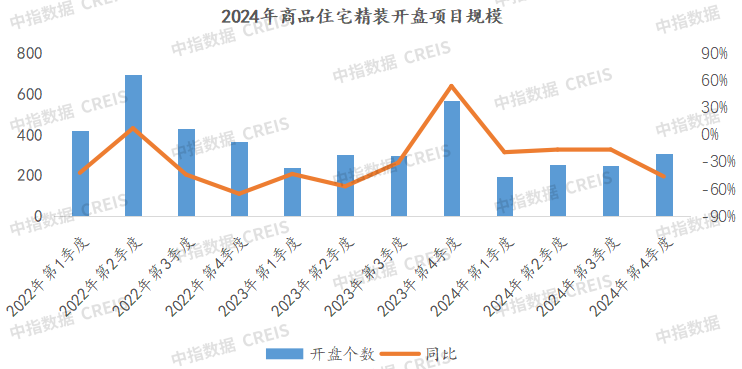

➤开盘:精装开盘总量同比下降28%,四季度精装开盘同比大幅下降根据CREIS中指数据家居版统计,2024年全国精装修楼盘开盘数量为1002个,同比下降28%,降幅扩大4.7个百分点;精装修房源套数为67.11万套,同比下降34%,降幅收窄1个百分点。第四季度全国精装修楼盘开盘306个,同比大幅下降46%;精装修开盘房源套数同比大幅下降57%。

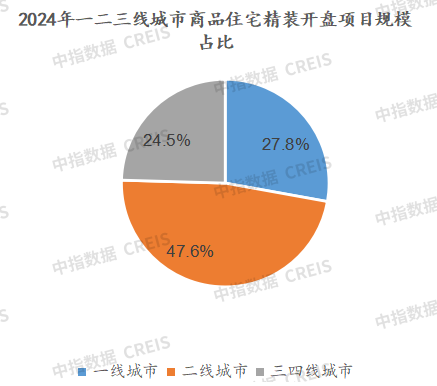

精装修房源主要集中在二线城市,占比接近5成,较去年同期下降6个百分点;从大区分布看,主要集中在华东和华南区域,占比分别为34.2%和35.3%。

从具体城市分布看,精装开盘量最多的是上海,达5.7万套。成都、深圳次之。精装开盘量TOP10城市平均套数为3.7万套。

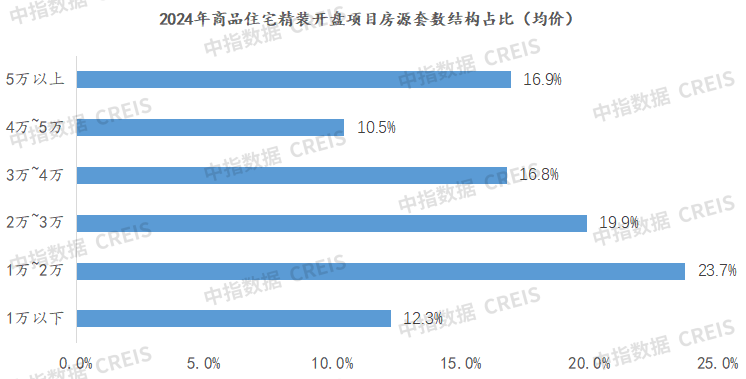

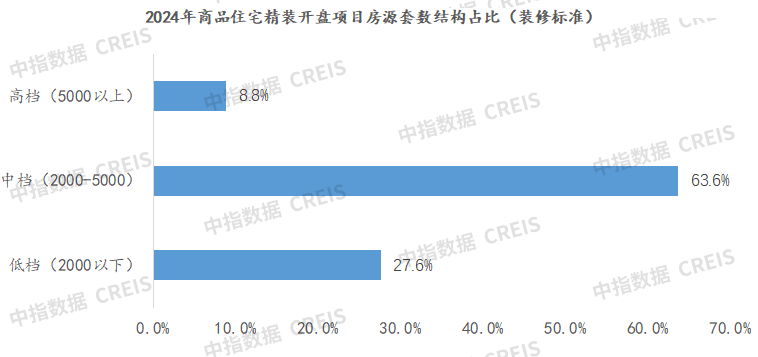

➤精装开盘主要集中在1-2万、2-3万价格段,装修标准多为中档装修2024年精装开盘主要集中在1-2万元、2-3万元价格段。其中1万元以下、4-5万元、5万元以上价格段占比与去年同期相比分别提高2.65个、2.15个和2个百分点。装修标准多为中档装修(即2000-5000元/平米装修标准),占比为63.6%,较去年同期占比下降4个百分点;低档装修占27.6%,占比较去年同期上升2.3个百分点。

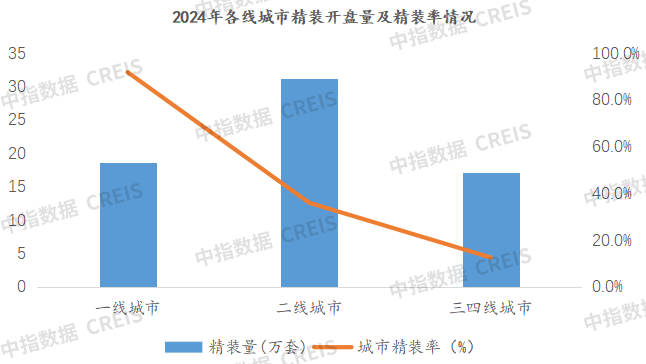

➤整体精装率小幅下降,华南区域精装率最高,超过5成2024年,全国精装修楼盘平均精装率为27.5%,比去年同期下降2.5个百分点。其中一线城市、二线城市、三四线城市平均精装率分别为91.9%、36%和12.5%,较去年同期分别提高11.9个,下降1.9个、下降2.8个百分点。从大区分布看,华南、华东区域平均精装率较高,分别为54.6%和31%;华北、西南、东北区域平均精装率超过2成。

2024年,保利发展精装开盘量高居榜首,达到5.6万套,其次是华润置地、中国铁建、中海地产,精装修房源规模分别为3.3万套、3.0万套、3.0万套。建发房产、万科、龙湖等房企精装房源套数均超过2万套。电建地产、华发股份、卓越集团等企业项目开盘精装率均超过80%

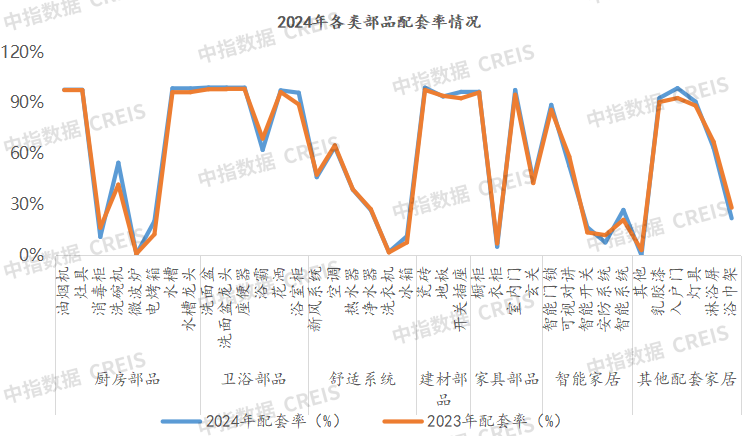

➤洗碗机、浴室柜等部品配套率同比提升,消毒柜、可视对讲等同比小幅下降2024年,精装修楼盘中的基础部品配套率均超过90%,属于标配产品。如厨房部品中的水槽、水槽龙头、烟机灶具,卫浴部品中的花洒、洗面盆、洗面盆龙头、坐便器、浴室柜,建材部品的瓷砖、地板、开关插座,家具部品中的橱柜、室内门,其他配套家居中的入户门、乳胶漆、灯具等配套率均超过90%,这些是精装修项目中的必备部品。洗碗机、电烤箱、浴室柜等配套率同比提升。消毒柜、浴霸、可视对讲、浴巾架等部品配套率小幅下降。

部品排行:头部品牌仍占据市场主导,市场份额集中度不断提升

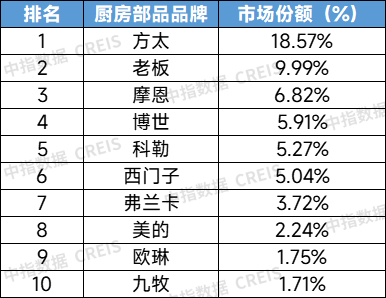

➤厨房部品:方太品牌市占稳居行业首位,老板、摩恩市占略有下降2024年,方太占据厨房部品市场份额最高,占18.57%,其次是老板和摩恩,占比分别为10%和6.8%,三大品牌合计占比为35%。

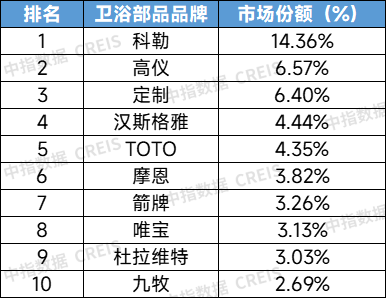

➤卫浴部品:科勒品牌市占率最高,其次是高仪和定制品牌2024年,科勒稳居卫浴部品市占率榜首,占14.36%。其次是高仪和定制品牌,市占率分别为6.6%和6.4%。

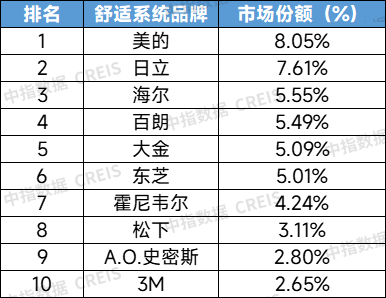

➤舒适系统:美的品牌市占率最高,为8%,较去年同期下跌2.5个百分点2024年,在家居部品-舒适系统中,美的品牌占据市场榜首,市占率达8%。其次是日立和海尔,市占率分别为7.6%和5.5%。

➤建材部品:罗格朗品牌市占率跃居首位,前三品牌合计占市场份额超3成2024年建材部品品牌市占率中,罗格朗品牌占比最高,占15.5%。其次是施耐德、西门子品牌,占比分别为10.4%和9.7%。

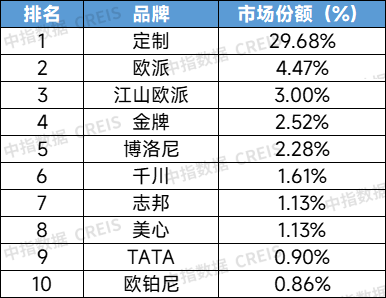

➤家具部品:定制品牌占比最高,其次是欧派和江山欧派2024年,家具部品品牌中,定制品牌市占率最高。其次为欧派和江山欧派家居,市占率分别为4.47%和3%。

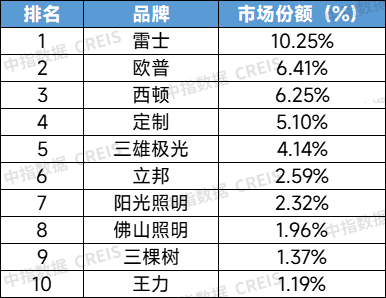

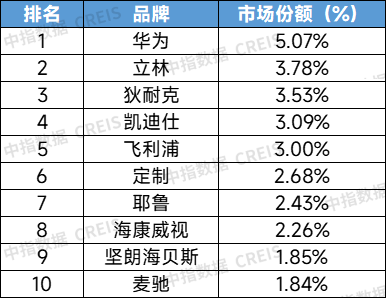

➤其他配套家居:雷士品牌占比最高,其次是欧普和西顿2024年,其他配套家居部品品牌中,雷士品牌市占率最高,为10.25%。其次为欧普和西顿。